Realistis Menyiapkan Dana Pendidikan Anak

Jujur, saya cukup stres terakhir kali menyimak Instagram story akun The Urban Mama tentang dana pendidikan anak. Saat itu, banyak sekali followers The Urban Mama yang membagikan biaya pendidikan sejumlah sekolah dari tingkat playgroup sampai SD. Ternyata, cukup banyak sekolah yang memberlakukan biaya fantastis menurut saya pribadi.

Beruntung, selang beberapa bulan kemudian, saya berkesempatan mengikuti POPZ, kelas tematik yang digelar Zap Finance. Sebelumnya, POPZ digelar dengan kapasitas 20 peserta. Tapi, POPZ yang diadakan 26 Januari lalu berkonsep lebih privat karena menetapkan maksimal lima orang peserta. Karena itulah, nama kelasnya POPZ Private Series dan dana pendidikan menjadi tema perdana.

Menurut Mbak Prita Hapsari Ghozie, CEO & Chief Financial Planner Zap Finance, kelas ini bertujuan agar para peserta dapat membawa pulang rencana keuangan untuk anak masing-masing. Namun kalau peserta merasa masih membutuhkan penjelasan lebih detail, ia bisa mengambil 1 on 1 session usai kelas. Selama 30 menit sesi tersebut, konsultan keuangan dari Zap Finance dapat membantu memilihkan produk yang sesuai dengan tujuan keuangan peserta.

Nah, apa saja sih, ilmu yang telah saya ‘curi’ dari kelas ini? Materi yang kami bahas mulai dari parent’s financial check up, fakta unik biaya pendidikan, sampai perhitungan dana pendidikan anak.

Alasan pentingnya mempersiapkan dana pendidikan sejak dini

Saya pernah bertanya kepada ibu saya, “Dulu, gimana sih caranya Mama menyiapkan dana pendidikan untuk aku dan adik-adik?” Ibu saya pun menjawab, dananya berbekal asuransi pendidikan dan prinsip, “Dijalanin aja, rezeki anak ada aja.” Tapi, saya ingat betul sih, ketika masuk universitas negeri di Depok, orang tua saya harus pinjam sana-sini untuk membayar uang pangkalnya. Begitu pula ketika adik saya masuk universitas negeri di Jatinangor. Saya ingin belajar dari pengalaman tersebut. Mbak Prita pun mengamini dengan mengungkapkan pentingnya mempersiapkan pendidikan anak sejak dini.

Inflasi biaya pendidikan cukup tinggi lho, Mama. Meski begitu, menurut Mbak Prita, inflasi biaya pendidikan setiap sekolah bervariasi. Ada sekolah yang inflasinya 10 persen atau kurang dari persentase tersebut. Bagaimana mengetahuinya? Urban Mama bisa memantau kenaikan biaya sekolah incaran dari tahun ke tahun.

Selain itu, dana pendidikan anak adalah kebutuhan yang tidak bisa ditunda. Bayangkan, meski sekarang Si Kecil masih bayi atau batita, dalam beberapa tahun lagi ia akan masuk SD. Jangan lupa juga bahwa kita harus mulai mendaftarkan anak di sekolah incarannya enam bulan sebelum tahun ajaran baru untuk swasta atau tiga bulan sebelumnya untuk negeri. Perhitungkan dengan cermat waktu persis anak bayar sekolah, bukan waktu mulai masuk sekolahnya.

Pikirkan rencana dana pendidikan berdasarkan jangka waktu

Sebelum memperhitungkan dana pendidikan anak, orang tua tentunya harus membedah dulu kebutuhan-kebutuhan masa depan anak. Misal, jika Si Kecil kini masih bayi, kebutuhan masa depannya adalah sebagai berikut.

3 tahun lagi: pendidikan usia dini.

6 tahun lagi: pendidikan anak untuk sekolah dasar.

12 tahun lagi: pendidikan anak untuk SMP dan SMA.

>17 tahun lagi: pendidikan anak untuk universitas.

Kemudian, orang tua membagi-bagi lagi tujuan dan rencana keuangan berdasarkan jangka waktu beserta strateginya. Yakni, jangka pendek (preschool, TK, dan SD), jangka menengah (SMP dan SMA), jangka panjang (universitas). Untuk strateginya, saya akan ulas di penghujung tulisan ini.

Parent’s financial check up

Selanjutnya, periksa kondisi keuangan orang tua. Pertama-tama, dana pendidikan perlu dirinci lagi karena tidak sekadar uang pangkal dan biaya bulanan. Komponen dana pendidikan per anak mencakup:

- Biaya pendaftaran (nominalnya akan semakin besar jika orang tua suka trial beragam sekolah).

- Biaya pangkal.

- Biaya sekolah bulanan/SPP.

- Biaya transportasi.

- Biaya asisten (supir atau asisten yang akan antar jemput anak sekolah jika orang tua bekerja).

- Biaya persiapan les masuk (misal, untuk masuk sekolah/universitas incaran).

- Uang saku anak.

- Biaya lain-lain (pentas dan karya wisata)

Beberapa catatan dari Mbak Prita:

- Poin 1-6 dipersiapkan menjelang masuk sekolah.

- Total biaya di atas idealnya maksimal 10 persen dari penghasilan setahun orang tua.

- Jumlah ideal adalah jumlah untuk seluruh tanggungan yang dimiliki.

- Jika orang tua adalah freelancer atau pengusaha, sebaiknya biaya sekolah bulanan langsung dibayarkan untuk satu tahun.

- Uang saku: menurut psikolog, anak perempuan kelas 4 SD butuh comformity (pengakuan) teman-temannya. Jika berbeda dari mereka, ia bisa minder. Jadi, uang saku bukanlah pengeluaran yang sepele.

Setelah itu, cek dulu kesehatan keuangan kita. Mbak Prita pun memberikan gambaran rasio ideal untuk pengeluaran bulanan. Cara membacanya, ambil sekian persen dari jumlah pendapatan per bulan ya, Mama.

- Zakat dan bantuan: 5%

- Dana darurat: 5%

- Premi asuransi: 5%

- Biaya hidup rutin & cicilan: 50%

- Biaya pendidikan anak: 10%

- Tabungan: 5%

- Investasi: 10%

- Gaya hidup: 10% (jika kondisi riilnya lebih dari persentase ini, hati-hati)

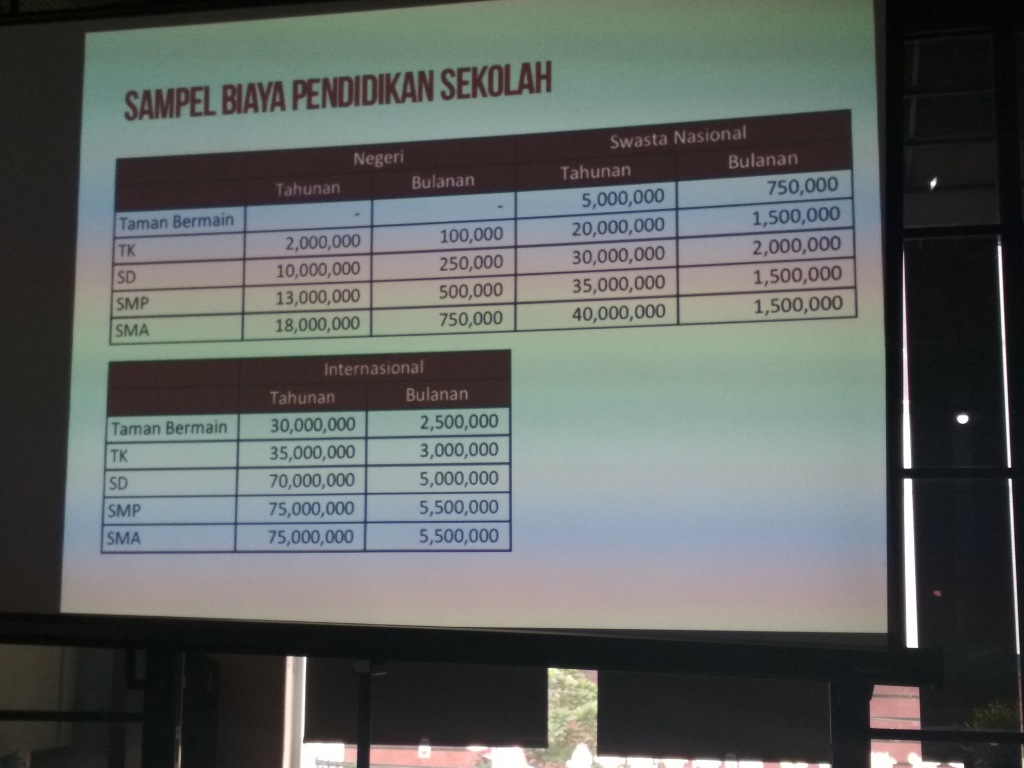

Fakta unik biaya pendidikan

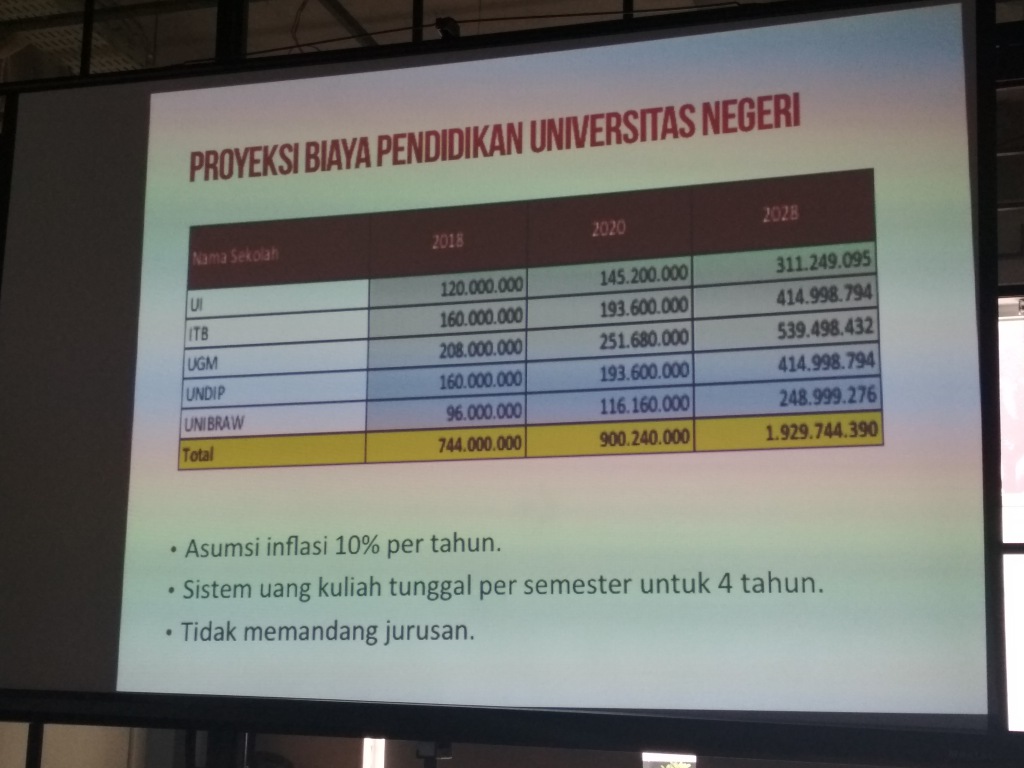

Mbak Prita mengungkapkan, biaya kuliah di Universitas Indonesia pada 1998 adalah Rp475.000 per semester. Sementara tahun lalu, biayanya sudah Rp12,5 juta per semester. Alumni UI ini pun mengingatkan para orang tua untuk memprioritaskan pendidikan tinggi ketimbang lainnya. Jika kita mengurutnya berdasarkan urgensi, sebaiknya orang tua mempersiapkan: 1. dana untuk perguruan tinggi, 2. SD. Alasannya:

- Playgroup dan TK sifatnya tidak wajib. Jika anak sehari-hari bersama orang tua, ia bisa distimulasi di rumah.

- Jenjang SD sangat krusial karena paling lama (enam tahun) dan pendidikan dasar berbagai mata pelajaran diberikan di sini. Jadi, orang tua perlu memilihkan sekolah yang berkualitas.

- Saat menginjak usia SMP dan SMA, anak sudah menemukan jati dirinya. Dengan begitu, tak masalah bila anak mengenyam pendidikan di sekolah negeri.

- Orang tua dan anak tak punya pilihan untuk pendidikan tinggi. Pasalnya, universitas negeri maupun swasta sama-sama menetapkan biaya yang sangat besar.

Oh ya, berbagai pertimbangan di atas diungkapkan langsung oleh Mbak Prita berdasarkan masukan dari para psikolog, lho.

Jadi, kalau kondisi keuangan keluarga termasuk pas-pasan, sebaiknya prioritaskan dana pendidikan untuk kuliah dan SD ya, Urban Mama.

Tetapkan tujuan dana pendidikan

1. Lokasi

Ini akan berpengaruh langsung terhadap biaya transportasi. Misal, walaupun biaya sekolah incaran tergolong murah, orang tua bisa-bisa mengeluarkan total biaya pendidikan yang lebih besar jika lokasinya jauh dari rumah karena ada beban transportasi.

2. Nama sekolah incaran

3. Waktu mendaftar

4. Tentukan secara spesifik: anak akan mendaftar pada bulan dan tahun berapa?

5. Durasi belajar

6. Komponen biaya pendidikan

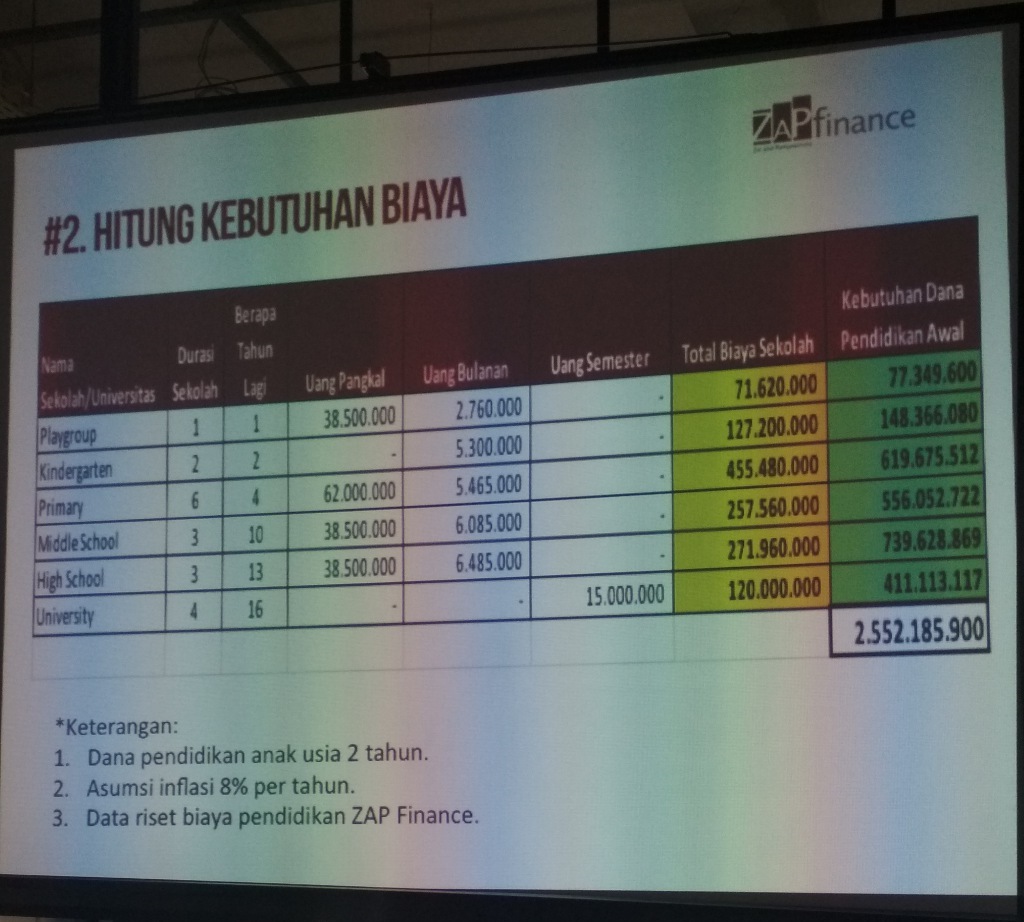

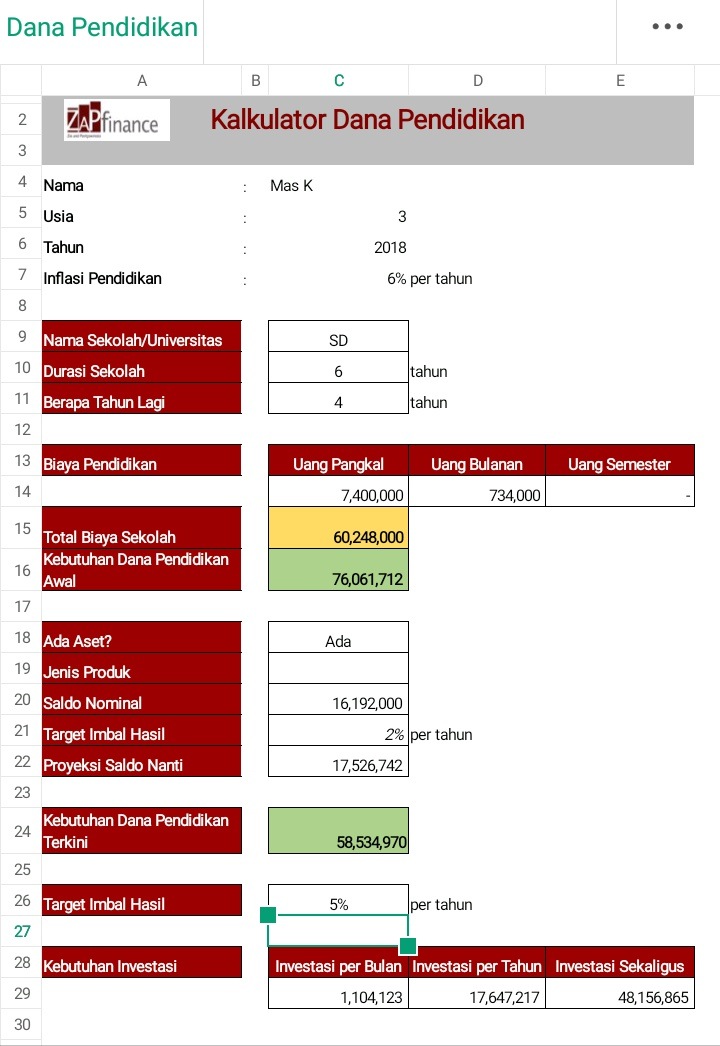

Hitung kebutuhan biaya dan kebutuhan investasi

Jika anak belum bersekolah, Urban Mama bisa menghitung uang pangkal dan biaya SPP dulu.

Dalam menghitung total biaya sekolah, jangan lupa untuk melibatkan asumsi inflasi per tahun, durasi sekolah, dan berapa tahun lagi anak akan sekolah.

Nah, kalau Urban Mama menjadi peserta POPZ Private Series Dana Pendidikan Anak, kita bisa menggunakan kalkulator khusus dari Zap Finance. Ini contoh penghitungannya dengan kalkulator tersebut.

Saya pun iseng menghitung dana pendidikan SD dan universitas saja untuk dua anak saya yang masih balita. Hasilnya, kami akan membutuhkan total Rp125 juta lagi untuk pendidikan SD dan Rp492 juta untuk pendidikan tinggi mereka. Wah! Makanya, Mbak Prita berpesan, jika suatu saat kita memperoleh pendapatan dalam jumlah besar (misal, bonus atau warisan), jangan langsung buru-buru menggunakannya untuk liburan. Segera alokasikan pendapatan tersebut untuk menutupi kebutuhan dana pendidikan anak saat ini dan kemudian hari.

Selain itu, jika total kebutuhan dana pendidikan terkini anak dari playgroup sampai universitas sudah didapatkan, Mbak Prita menyarankan Urban Mama untuk meng-cover keseluruhannya dengan asuransi jiwa orang tua. Dengan kata lain, uang pertanggungan asuransi jiwa harus sebesar kebutuhan biaya investasi pendidikan anak.

Persiapan dana strategi dana pendidikan anak

Idealnya, dana untuk setiap jenjang pendidikan dipersiapkan dalam bentuk produk yang terpisah. Artinya, jangan menyatukan dana pendidikan seluruh jenjang dalam satu produk saja. Sebagai contoh, dana pendidikan dari TK sampai kuliah dialokasikan dalam satu tabungan saja.

Mbak Prita pun menyarankan beberapa produk investasi untuk dana pendidikan berdasarkan jangka waktunya.

- Universitas: properti, reksa dana campuran agresif, reksa dana saham-saham kapitalisasi besar, dan saham.

- SMP & SMA: reksa dana PT terproteksi, ORI/Sukuk Ritel, dan reksa dana campuran berimbang.

- SD: deposito, tabungan berjangka, dan reksa dana pasar uang.

Sebagai catatan, meski idealnya dana pendidikan tiap jenjang dialokasikan dalam produk terpisah, khusus SMP dan SMA dapat disatukan mengingat keduanya termasuk investasi jangka menengah.

Tak ketinggalan, siapkan dana darurat yang penting saat investasi sedang turun atau ketika pencari nafkah mengalami PHK. Dana darurat yang mudah dicairkan sebaiknya menggunakan rumus: 6-12 x biaya SPP per anak.

Dengan asumsi, kalau sampai terjadi apa-apa pada kehidupan kita, anak masih berkesempatan menuntaskan tahun ajaran yang berjalan setidaknya selama setahun. Dengan harapan, ia dapat pindah sekolah kemudian di tahun ajaran baru. Jadi, dana darurat sebaiknya tidak luput dari strategi dana pendidikan masing-masing anak.

Wah, pokoknya hasil belajar saya di POPZ Private Series ini memaksa saya untuk belajar lagi seputar produk-produk pasar uang dan pentingnya dana darurat. Pada akhirnya, saya harus memutar otak agar harta yang dipunyai bisa menghasilkan demi mencapai target dana pendidikan anak.

Tapi, jangan stres dulu, Mama. Kalau saya renungkan lagi, edukasi perencanaan keuangan seperti ini sebenarnya membuat kita berkaca diri, lho. Jika dana yang dibutuhkan ternyata di luar kemampuan keuangan keluarga, itu berarti sudah saatnya kita realistis dalam mengatur ulang target-target pendidikan anak.

Pesan Mbak Prita, jangan lakukan hal-hal yang di luar kemampuan kita. Seperti hal yang telah disinggung di atas, prioritaskan persiapan dana pendidikan tinggi saja jika target memberikan pendidikan mahal untuk jenjang lainnya akan membuat keluarga susah makan atau terlilit hutang. Pelajaran tersebut berharga sekali bagi saya, ibu beranak dua dengan jarak usia berdekatan.

Aku seneng di paragraf terakhirnya disaat Mba Febi bilang bahwa "kita tetep harus realistis sama keuangan yang kita miliki". Salam Sayang ya Mb Febi. Terimakasih

Bermanfaat banget artikelnya, Feb! Terima kasih ya!

Sama-sama, Mba Angie :)

Terimakasih artikelnya

sama-sama^^ terima kasih sudah meluangkan waktunya untuk membaca